ハルココ

ハルココこの記事では貯蓄率50%を維持している夫婦が、貯金ができずに困っている方に、今日からできる家計の改善ポイントを紹介します!

- 貯金ができない方

- 効率の良い家計の見直しポイントを知りたい方

- 同棲や結婚に向けて貯金をしたい方

周りの同僚や友だちは貯金しているけど、自分は貯金がなくて将来が不安。

彼女や彼氏と同棲や結婚を考えているけど、お金がなくてできそうもない。

そんな悩みを抱えている方に向けて、27才で2000万円の資産を作った夫婦が、今日からできる家計の改善ポイントを紹介します。

今の生活の満足度は下げずに家計を改善できることを紹介するので、少しずつでも貯金をしていきたい方はぜひ参考にしてみてください!

ハルココ収入を増やすことよりも支出を下げるほうが簡単なので、貯金をしたい方は、まずそこから見直していきましょう!

今日からできる家計の改善ポイント3選

ハルココ

ハルココ私たちが実際に試して効果の大きかった改善ポイントを紹介します!

通信費の見直し

まず、確認したいのが通信費です。

大手キャリアも値下げしたとはいえ、格安SIMに比べると高く、月々5000円ぐらいかかる場合が多いです。

それに比べて格安SIMの場合、ギガの使い放題などの条件が同じ場合でも、大手キャリアより2000~3000円安い場合も多々あります。

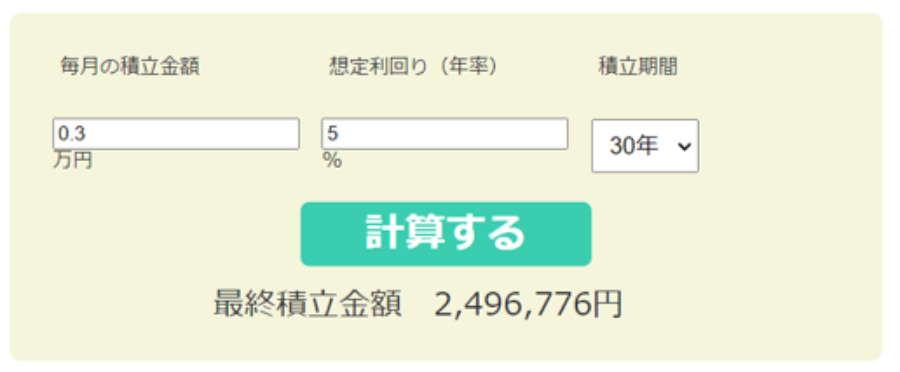

ハル

ハル月々3000円、年間36000円は決して小さな金額ではありません!

月々3000円を年利5%で運用すると、30年後には約250万円になり、夫婦やカップルだと、2人で500万円になります。

スマホの通信の契約は手続きが面倒に感じるだけで、一度行うと、その後は何もしなくても毎月の家計改善になります。

食費や水道光熱費のように、毎日、毎月気にする必要もなく、ネットのみで完結できるので、まず初めに改善しましょう!

通信速度や繋がりやすさを重視している人も、大手キャリアの回線を使用している格安SIMを契約すれば、不便に感じずに利用できます。

ハル

ハル私は楽天モバイルが始まった年に1年間無料で使い始め、その後は月々1000円程度、年間12000円程度で利用しています!

ココ

ココ在宅ワークなどでWi-Fiを使うことが多く、データ容量が少なくて良い方は、使用した分で料金が変わるプランもおすすめです!

保険の見直し

医療保険や生命保険、自動車保険、火災保険など、様々な種類の保険があり、毎月数万円払っている人は珍しくありません。

生命保険文化センターの2021年の調査によると、生命保険の世帯年間払込保険料は平均37.1万円のようです。

ハル1カ月3万円は多いですね。

自動車保険や火災保険など、起こる可能性は低くても、起こってしまうと生活が厳しくなってしまう場合は保険に入る必要がありますが、必要のない保険も多々あります。

見直しポイントとして、下記の保険に入っている方は大幅な削減ができることが多いです。

- 医療保険

- 貯蓄型保険

- 外貨建て保険

- 変額保険

- スマホ保険

日本は公的な医療保険が充実していて、高額療養費制度や傷病手当金で対応可能な場合が多く、民間の保険がなくても困らない場合が多いです。

一度、入っている保険を確認し、公的な医療保険でカバーできないか、支払っている保険料に対して入っている価値があるのか確認してみると、なくても困らないのでは?と気づけるかもしれません。

ハル保険の中にはカバーエリアが狭く、想定していた時に使えなかったという場合もあります!

ココApple Careなどの保険料も高いので、必要な保障だけに絞ったモバイル保険がおすすめです!

貯蓄型保険や外貨建て保険は、掛け捨ての生命保険と割高の投資信託がセットになった保険なので、自分で運用できる人は、掛け捨ての生命保険+NISAのほうが同じ保険金額で遥かに効率良く資産を増やすことができます。

私たちもNISAなどで投資をする前は、貯金と保険しか選択肢がなく、資金は拘束されても、少しでも増えたらいいかと思い保険を契約しましたが、自分で運用できるようになり解約しました。

ハル自分で運用できると、20年後に107%になるけど、それまで資金は拘束され、早期解約は元本が返ってこない保険の恐ろしさがわかります。

ココ50万円ほど損をしましたが、早期に解約することでダメージは少なく済みましたし、損をした分はNISAなどで回収できました!

中には親が善意で入ってくれていた保険をそのまま引き継いだという方もいると思いますが、かなり大きな家計改善となるので、必要な保険のみに絞れるように保険を見直してみてください。

自分で保険を探すのが面倒な方は、FP(ファイナンシャルプランナー)などに相談するのもおすすめです。

手数料の高い生命保険などを売ろうとしてくる人もいますが、目的の保険だけ入るように意識しておけば、自分で保険を探す手間が省け、良い保険に切り替えられる可能性は高いです。

ハル私はFPに相談して、火災保険を紹介してもらい、不動産会社で契約する条件と同じ保険を半額以下で契約できました!

ココ保険料も見直すだけで毎月の支出が減り、毎月気にしなくても効果は続くので、重要な改善ポイントです!

水道光熱費の見直し

2023年頃からの物価高で、電気やガスの料金が上がり、家計が苦しくなっている方も多いと思います。

電気やガスは普段からなるべく使用量を減らせるように気をつけている方もいると思いますが、それよりも電力・ガス会社を乗り換えるほうが効果が大きい場合が多いです。

ハル私たちの家は一括比較サイトのエネチェンジで一番安かった、シンエナジーを利用しています!

エネチェンジのサイトで現在契約している会社や、月々の電気代を入力することで、今よりもいくら安くなるのか、年間の節約額がわかります。

安くなっている会社の中には月々の電気代は高くなっているけど、キャッシュバックで安くなっている場合もあるので、〇円節約だけでなく、料金詳細で確認してみてください。

市場連動型プランを扱う電力会社と契約すると、日本卸電力取引所(JEPX)の市場価格に連動し、安くなる可能性もありますが、反対に高くなる可能性もあり、予算管理はしづらくなるので注意が必要です。

ココ電気の使用量は変わらないのに料金を変えられれば、毎日気にする必要もなく、家計改善になります!

家計改善に最も重要なこと

最後に家計改善で私たちが最も重要だと思う、給料に見合った生活レベルで暮らすことについてお伝えします。

社会人になる前は親が稼いだお金、すなわち親の収入や価値観によって生活レベルが決まります。

年収が高い親の元に生まれた人は恵まれた生活ができるわけですが、社会人になると、自分で稼いだお金に見合った生活レベルにしないと、貯金をすることは難しくなります。

例えば、実家ではクーラーや暖房をつけっぱなしでも、一人暮らしをすると光熱費が高くなるので、扇風機やこたつを使うとか、

食べものは国産しか食べていなかったけど。食費が高くなりすぎるから、国産のものよりも外国産の安い食材を買うとか。

やりたいことや将来に向けて貯金をしたいのであれば、貯金を除いた額で生活できるように生活レベルを見直す必要があります。

私は見習いとして月5万円の給料で働いていた時がありますが、家賃が2万7千円の物件に住み、食費を1万円程度に抑えて、少ない給料でも赤字にならないように生活レベルを修正していました。

ハル月5万円はさすがに苦しいですが、それでも赤字にしないように工夫すれば何とかなります(笑)

手取りが20万円であれば、20万円で貯金できるような生活レベルにし、30万円であれば、30万円でというように、給料に見合った生活レベルで暮らすことが、貯金や資産を増やしていくうえで一番重要なことだと思います。

ココ生活レベルを落としたくない!という気持ちが強い方は、稼ぐ方にエネルギーを使いましょう!

ハルココ同棲に関する記事は他にも書いているので、ぜひ読んでみてください!

コメント