ハルココ

ハルココこの記事では28歳で2500万円の資産を作った夫婦の家計簿や、資産を増やすために重要な思考法を紹介します!

- 同棲生活の費用を知りたい方

- 貯蓄率が高い夫婦の家計簿やルールを参考にしたい方

- 28歳で2500万円貯めた夫婦が注意していることを知りたい方

同棲生活をしている方や始めようとしている方は、他のカップルや夫婦がどれぐらいの生活費を払っているのか、どれぐらい資産を持っているか気になりますよね。

私たちは2023年の10月に27歳で結婚し、2024年8月時点で資産は2500万円になりました。

そこで本記事では28歳で2500万円の資産を作った夫婦の家計簿や、資産を作るための思考法を紹介します。

同棲しているけどなかなか貯金ができなくて将来が不安、ある程度の資産はあるけどもっと増やしたいという方はぜひ参考にしてみてください!

ハルココ若いときに資産を作るための思考法を身に付けられれば、一生お金に困らずに生活することができます!

20代夫婦の給料を公開

ハル

ハル2500万円の資産を作れるんだから、給料が良いんじゃない?と思っている方に向けて、私たちの給料(手取り額)を公開します!

ココ

ココ2人とも日本の平均的な給料です!

| 月 | ハル(円) | ココ(円) | 合計(円) |

|---|---|---|---|

| 1月 | 270,248 | 194,156 | 464,404 (519,404) |

| 2月 | 268,131 | 189,472 | 457,603 (512,603) |

| 3月 | 240,514 | 197,715 | 438,229 (493,229) |

| 4月 | 253,876 | 193,878 | 447,754 (502,754) |

| 5月 | 257,744 | 193,110 | 450,854 (505,854) |

| 6月 | 223,610 (391,333) | 189,822 (391,333) | 413,432 (468,432) |

| 7月 | 275,498 | 213,193 | 488,691 (543,691) |

| 8月 | 272,865 | 195,044 | 467,909 (522,909) |

| 9月 | 243,756 | 195,491 | 439,247 (494,247) |

| 10月 | 278,134 | 191,323 | 469,457 (524,457) |

| 11月 | 267,382 | 190,672 | 458,054 (513,054) |

| 12月 | 268,048 (436,932) | 175,484 (436,932) | 443,532 (498,532) |

| 平均 | 259,984 | 193,280 | 453,264 (508,264) |

ハル6月と12月のカッコ内の金額はボーナスです!

ココ合計内のカッコの金額は、確定拠出の金額を含めた場合の手取り額です!

ハル日本の平均年収は450万円程度、年収の中央値は400万円程度なので、二人とも平均年収ぐらいの収入です!

ココ資産は同年代と比較すると多い方だと思いますが、収入は普通です!

20代同棲カップルの家計簿を公開

ハルココ

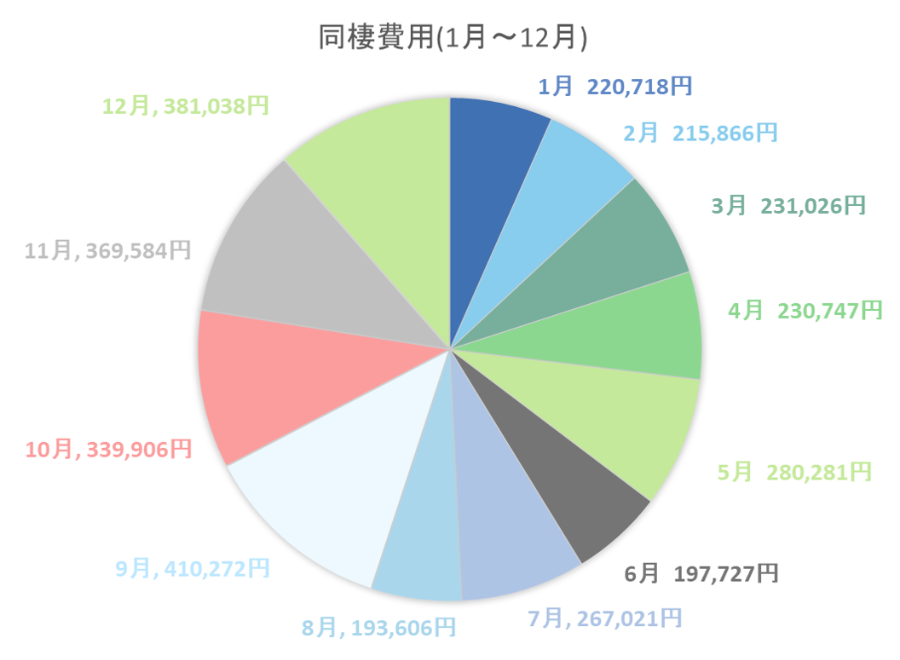

ハルココ1月~12月の同棲費用です!

| 月 | 同棲費用(円) |

|---|---|

| 1月 | 220,718 |

| 2月 | 215,866 |

| 3月 | 231,026 |

| 4月 | 230,747 |

| 5月 | 280,281 |

| 6月 | 197,727 |

| 7月 | 267,021 |

| 8月 | 193,606 |

| 9月 | 410,272 |

| 10月 | 339,906 |

| 11月 | 369,584 |

| 12月 | 381,038 |

| 年間 | 3,337,792 |

| 平均 | 278,149 |

ハルココ各項目にどの程度使ったのか、より詳細に紹介します!

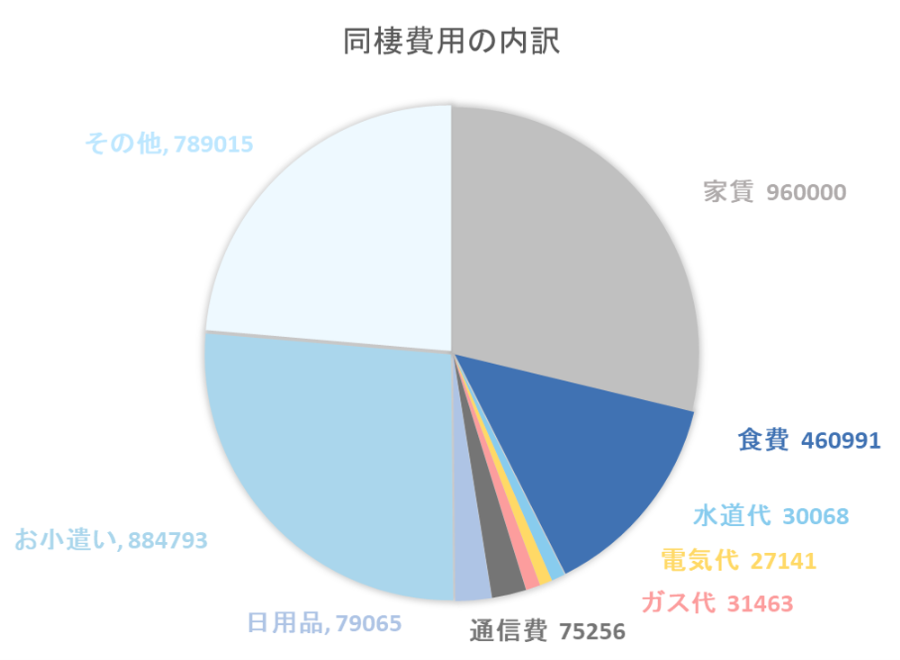

同棲費用の内訳

| 項目 | 費用(円) |

|---|---|

| 家賃 | 960,000 |

| 食費 | 460,991 |

| 水道代 | 30,068 |

| 電気代 | 27,141 |

| ガス代 | 31,463 |

| 通信費 | 75,256 |

| 日用品費 | 79,065 |

| お小遣い | 884,793 |

| その他 | 789,015 |

| 年間 | 3,337,792 |

ハルココ私たちは貯蓄率が50%になるように、各支出に予算を設定しています!

| 項目 | 予算(円) |

|---|---|

| 家賃 | 80000 |

| 食費 | 40000 |

| 水道代 | 3000 |

| 電気代 | 4000 |

| ガス代 | 3000 |

| 通信費 | 6500 |

| 日用品費 | 6000 |

| お小遣い | 80000 |

| その他 | 25000 |

| 合計 | 247500 |

今年は全ての項目で、予算通りに支出をコントロールできました。

私たちはボーナスの半分は旅行費用などに使って、半分は貯金するようにしています。

お小遣いやその他費用に旅行の金額を含めているので、トータルではその他費用も予算内に収まっています、

ハルその他費用には旅行費の他に、妊娠で検査したNIPTの費用、フォトウェディング代なども含んでいます!

ココ9月以降に支出が多くなったのは、旅行代やNIPTの費用、フォトウェディング代などを支払ったためです!

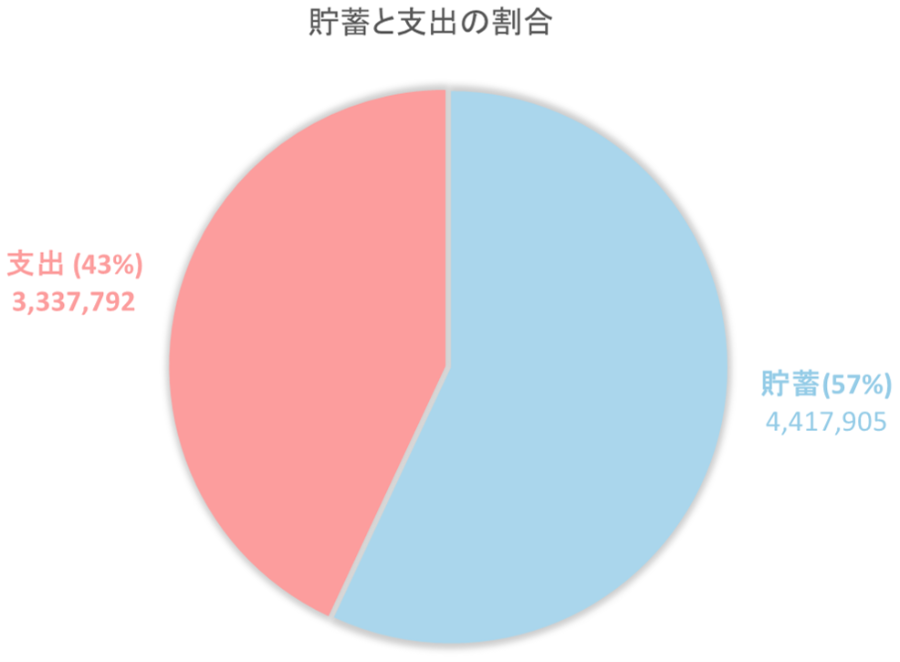

2023年の貯蓄率

ハル

ハル私たちは貯蓄率50%を目標に生活レベルを決めているので、目標通りにお金の管理ができました!

ココ現在と将来のバランスを考えて、どちらにも偏りすぎず、良いバランスでお金は使いたいですね!

ハルココ資産運用分の収入は含めていないので、その分を含めると、貯蓄率は60%を越えています!

資産を作るための重要な思考法

ハルココ

ハルココ資産を作るうえで、私たちが重要だと思う考えについて紹介します!

将来のことを真剣に考え、明確な目標を立てる

明確な目標や計画がなければ、1カ月や2カ月貯金することはできても、資産を作ることは難しいです。

お金を使うことで、自分の欲望を満たすことができるため、中途半端な気持ちでは、今を楽しむことにお金を使いたくなるからです。

ハル好きなモノを買ったり、友達と遊んだり、今楽しむことにお金を使いたくなる気持ちは人として当然のことです!

なので、今お金を使うことよりも、将来のために資産を作る事のほうにメリットを感じることができなければ、資産を作ることは難しいです。

そのため、資産を作りたいと思った方は、なぜ作りたいのか、いつまでにいくら貯めたいのかを明確にすることが重要です。

例えば、自分は奨学金を返済するのに苦労し、子どもの学費は出してあげたいから40歳までに3000万円貯めたいとか、50歳までに1億円貯めて、年金がもらえる前にFIREし、若いうちから働かずに生活できるようになりたいとか。

40歳でこのぐらいあったらいいな~ぐらいの中途半端な目標や気持ちであれば、今お金を使って自分の欲を満たすことを優先してしまうので、まずは明確な目標設定から始めてみてください。

ココ理想が高すぎて、月々の生活費を切り詰め、厳しい目標になってしまうと、継続が難しいので、将来と現在のバランスも重要です!

若いうちから投資を始めると、資産形成のハードルが下がる

2024年に新NISAが開始し、投資をしている人の割合が増えてきています。

若い時から投資を始められれば、資産形成のハードルは大幅に下がる可能性が高くなります。

ハルココ私たちも2020年ぐらいから投資を初め、資産形成がかなり楽になりました!

今はネット証券で、低コストで優良な投資が可能です。

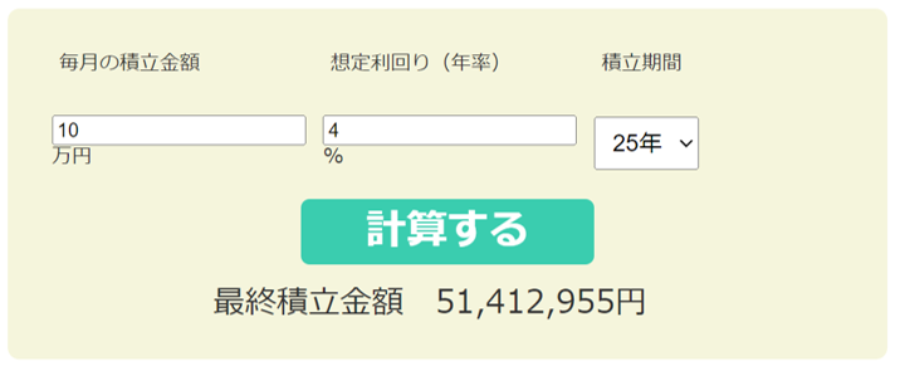

資産を3000万円作りたいと思ったときに、投資なしで資産形成を考えると、毎月10万円貯金したとして、25年かかります。

同じ期間、同じ金額を投資し、年利4%で運用できたとすると、5141万円になります。

ハル

ハル貯金だけで2000万円貯めようと思うと、16年ほどかかるので、かなり大きい金額ですね!

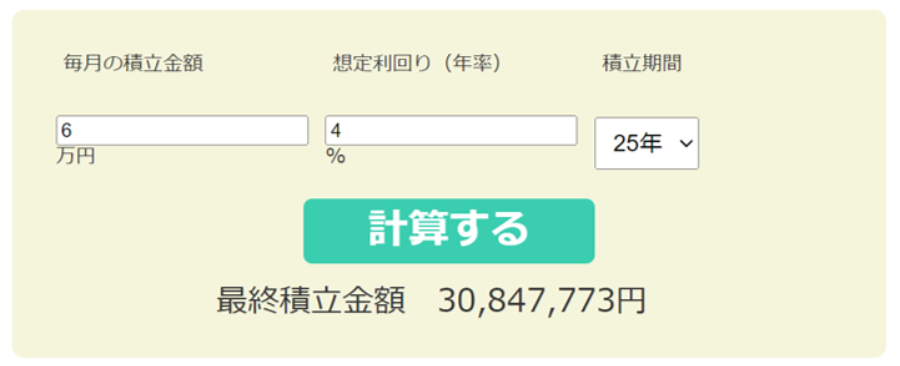

ココあくまで3000万円貯められればいいという方は、月々の貯金額を10万円から6万円に下げることができます!

投資をすることで毎月の貯金額を4万円下げることができれば、資産形成のハードルは大幅に下がります。

4万円を毎月自由に使えるようになれば、日々の生活を豊かにできますし、半年に一回程度のペースで家族旅行に行くこともできます。

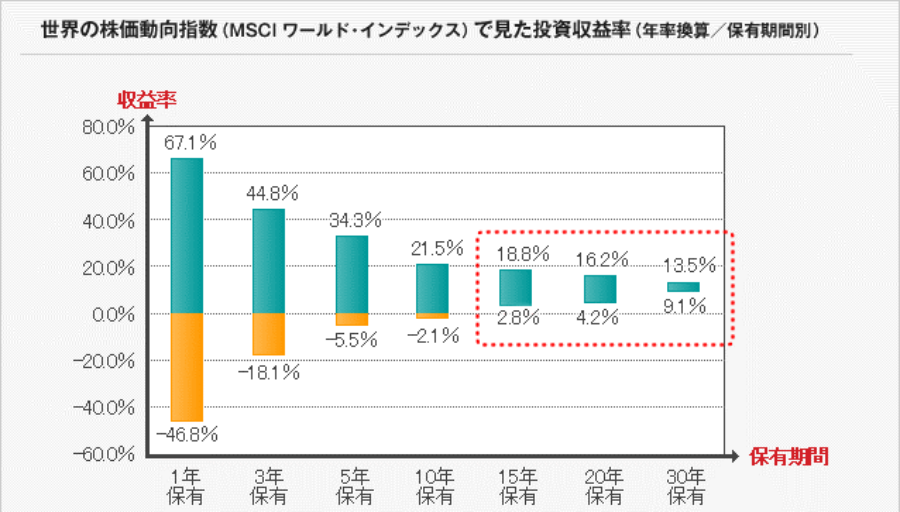

ハルそれでも投資は怖い、減ることもあるんじゃないのという方に見ていただきたいのがこちらの資料です!

世界の企業に分散して投資をするインデックスファンドに投資した場合の、保有期間と収益率についてまとめられたデータです。

このデータは1969年12月~2012年7月までのデータを基に計算していて、期間内のどの時期に投資を始めたとしても、15年以上投資をした場合は必ずプラスになっています。

ハル今後も必ず利益が出るとは限りませんが、同じように長期で投資すれば、利益が出る可能性は限りなく高いということがわかります!

ココ初めは減ることによる恐怖も強いので、少額から投資をして、徐々に金額を増やしていくのがおすすめです!

収入に見合った生活レベルを維持する

貯金ができないという方のほとんどは、収入に見合った生活レベルができていないことが多いです。

例えば結婚して子どもができた場合、家や車を買って、世間一般のイメージの家族での生活を送ろうと思うと、それなりに収入が必要です。

収入があまりなくても、結婚したら家を買うのが普通だろう、子どもができたら車がないと生活できないなど、収入に見合った生活レベルではなく、育ってきた価値観や常識だと思うことに囚われて行動してしまう人もいます。

ハル

ハル特に年収の高い両親がいて、実家での生活レベルが高かった人は、自分の給料と生活レベルにギャップがあることが多いです。

資産を作りたいのであれば、収入に見合ったレベルで生活することは大前提となり、資産を作るための予算を考える必要があります。

例えば、月の手取り収入が20万円で月5万円貯金したい場合、残りの15万円で家賃や食費、水道光熱費を支払う必要があります。

貯金分を先に除いたお金で生活を組み立てないと、ほとんどの人は貯金ができなくなってしまうので、まずは収入に見合った生活レベルを考えてみてください。

ココ私たちは共働き子供なしなので、50%の貯蓄率で予算を組んでいます!

| 項目 | 予算(%) | 予算(円) |

|---|---|---|

| 家賃 | 16 | 80000 |

| 食費 | 8 | 40000 |

| 水道光熱費 | 2.4 | 12000 |

| 通信費 | 1.4 | 7000 |

| 日用品費 | 1.2 | 6000 |

| お小遣い | 16 | 80000 |

| その他 | 5 | 25000 |

| 貯蓄 | 50 | 250000 |

| 合計 | 100 | 500000 |

資産を増やすために家計の見直しを!

20代の夫婦の家計簿や年間収支、資産を作るための重要な思考法を紹介しました。

資産は100万円、200万円と急には増えないので、日々の積み重ねが重要です。

毎日継続することが大変なため、資産を作れない人が多くいる一方で、資産を2000万円、3000万円と増やすことができれば、投資での収益が年間100万円を超えてきます。

生活費のほとんどを投資の収益でカバーできるようになったり、貯金をしなくても年間100万円増えるようになると、お金の心配はほとんどなくなります。

お金は選択肢を増やしてくれて、自由を与えてくれます。

今日からの積み重ねが将来の自分を助けることにつながるので、ぜひ家計改善や意識改善に取り組んでみてください!

ハルココ同棲に関する記事は他にも書いているので、ぜひ参考にしてみてください!

コメント